ALB

ALB

ENG

ENG

Projektet e Partneritetit Publik-Privat, të njohura gjerësisht si PPP, janë bërë kryefjalë e ditës kohët e fundit. Lulzim Basha ka javë që përbetohet se do t’i anulojë ato kur të bëhet kryeministër. Deputetët në Kuvend debatojnë për to, pas paralajmërimeve të forta të FMN-së dhe Bankës Botërore rreth rrezikut fiskal që mund të sjellin. Dhe mediat publikojnë herë pas here afera të dyshimta të kompanive fantazma (të regjistruara në parajsa fiskale), që fshihen pas disa PPP-ve.

Në këto kushte, ia vlen të bëjmë një analizë makro të PPP-ve. Pra, të japim një tablo të barrës fiskale që ato i ngarkojnë e do t’i ngarkojnë financave publike.

PPP-të kanë regjistruar një rritje të ndjeshme në pesë vitet e fundit në Shqipëri. Deri në vitin 2013, kjo skemë financimi ishte e kufizuar në koncesione të dhëna nga qeveria për kryerjen e shërbimeve nga firma private, me garancinë e nënkuptuar sovrane të plotësimit të të ardhurave të parashikuara për investitorët (në rast se ato nuk realizoheshin). Në pesë vitet e fundit PPP-të janë përdorur si në sektorin e shërbimeve edhe në atë të ndërtimit (sidomos në infrastrukturë).

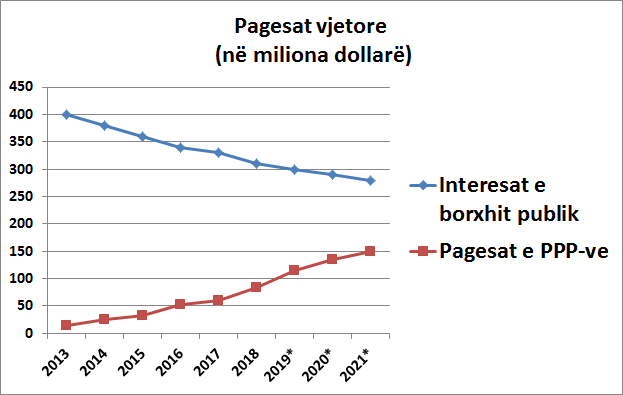

Si rezultat i rritjes së investimeve përmes PPP-ve, pagesat vjetore të qeverisë ndaj firmave të përfshira në PPP-të janë rritur ndjeshëm. Këtë vit pritet që qeveria t’u paguajë plot 115 milionë dollarë këtyre firmave. Ndërsa në 2013-ën këto pagesa ishin vetëm 15 milionë dollarë (shihni grafikun shoqërues).

Meqenëse pagesat ndaj firmave të PPP-ve janë të garantuara nga qeveria, shpenzimet e Thesarit për shlyerjen e tyre përfaqësojnë një detyrim fiskal, të ngjashëm me pagesat e interesave të borxhit publik. Fatmirësisht, këto të fundit kanë pësuar rënie graduale vitet e fundit.

Rënia e pagesave për intresat e borxhit nuk ka ardhur prej uljes së tij në vlerë nominale, por prej rënies së nivelit të interesave, si në tregun e brendshëm (për bono thesari), edhe atë të jashtëm (për eurobonde). Në 2013-ën, shpenzimet për interesat e borxhit publik ishin rreth 400 milionë dollarë, ndërsa këtë vit priten të jenë rreth 300 milionë dollarë.

Në qoftë se situata fiskale nuk pëson ndryshime rrënjësore, shpenzimet vjetore për pagesat ndaj firmave të PPP-ve do të vazhdojnë rritjen, ndërkohë që pagesat për interesat e borxhit publik do të vazhdojnë uljen. Sidoqoftë, të dyja këto lloj pagesash (të marra së bashku) do të përbëjnë një barrë fiskale në të ardhmen, duke konkurruar për të njëjtën qese të taksave tona e të fëmijëve tanë.

Prandaj, jo më kot, FMN-ja dhe Banka Botërore u kanë rënë borive të alarmit në lidhje me PPP-të. Së pari, interesat e ulëta në tregun e bonove të thesarit dhe të eurobondeve nuk do të vazhdojnë pafundësisht. Banka e Shqipërisë, për shembull, ka dhënë sinjale se mund t’i ngrejë interesat në të ardhmen e afërt, në qoftë se inflacioni dhe PPB-ja vazhdojnë rritjen me ritme më të larta se sa sot. Ndërsa në tregun e eurobondeve ka sinjale se po rriten interesat për shtetet me baza jo të shëndosha fiskale.

Së fundi, disa nga PP-të janë në fazën fillestare dhe barra e pagesave vjetore ndaj tyre ende nuk e ka arritur maturimin. Një ndërthurje e interesave më të larta të borxhit publik në të ardhmen, me rritje të barrës vjetore të PPP-ve do t’ia bënte të vështirë qeverisjen çdo qeverie...